W marcu 2026 roku polskie instytucje finansowe wprowadziły zaktualizowane tabele opłat i prowizji, co znacząco podniosło koszty prowadzenia rachunków oszczędnościowo-rozliczeniowych.

REKLAMA

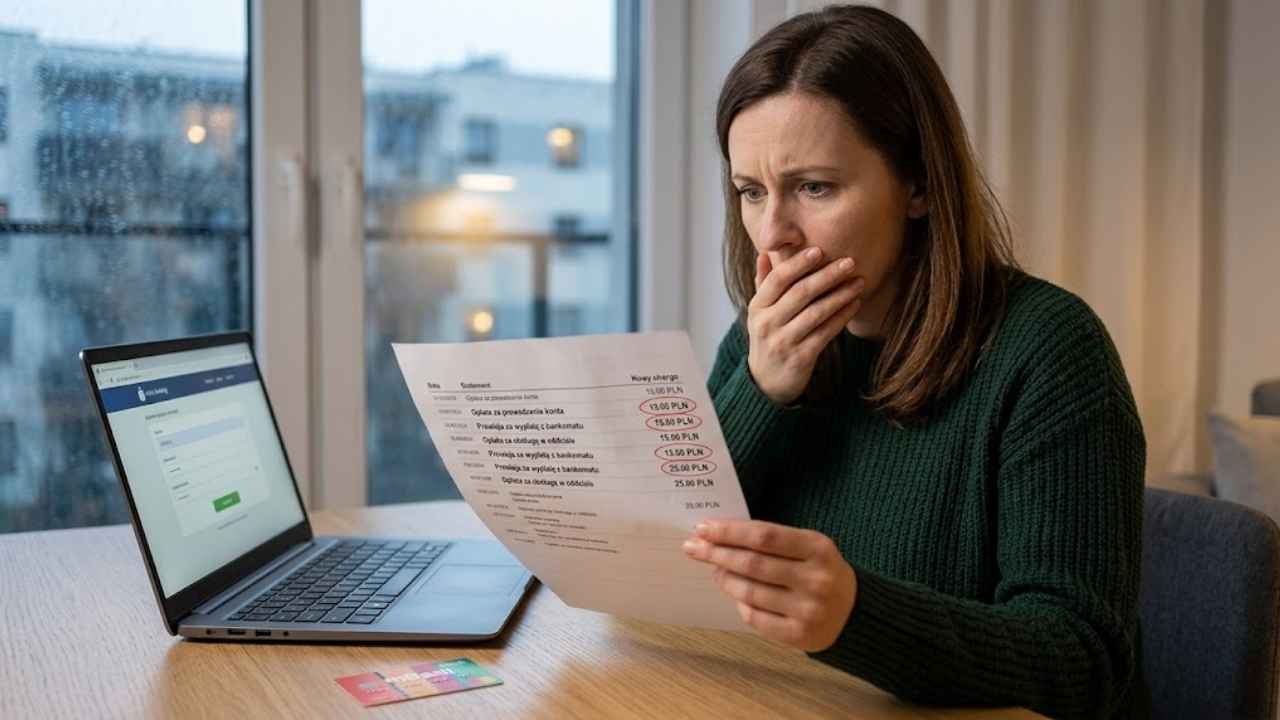

Zmiany te obejmują usługi, które dotychczas były bezpłatne, a brak reakcji na komunikaty bankowe skutkuje automatycznym pobieraniem środków z kont klientów. Zgodnie z przepisami prawa konsumenckiego bank musi poinformować o zmianach z dwumiesięcznym wyprzedzeniem, jednak obecnie powiadomienia te są przesyłane niemal wyłącznie drogą elektroniczną przez systemy transakcyjne lub aplikacje mobilne.

Przyjęta w sektorze bankowym zasada milczącej akceptacji sprawia, że brak oficjalnego sprzeciwu w wyznaczonym terminie jest traktowany jako zgoda na nowe warunki finansowe. Największe wzrosty opłat dotyczą operacji gotówkowych, w tym wypłat z bankomatów obcych sieci oraz maszyn własnych, jeśli wypłacana kwota nie przekracza określonego progu, zazwyczaj 100 zł.

Dodatkowo opłatami objęto sprawdzanie salda w bankomacie oraz obsługę w oddziałach stacjonarnych, gdzie koszt przelewu może wynosić od 10 zł do 25 zł. Niektóre podmioty zaczęły również pobierać opłaty za korzystanie z popularnych systemów płatności mobilnych.

REKLAMA

Jak uniknąć opłat?

Utrzymanie darmowego konta jest nadal możliwe przy zachowaniu określonej aktywności, jednak systemy bankowe stosują mechanizmy utrudniające spełnienie tych warunków. Kluczowy jest moment księgowania transakcji, a nie dokonania płatności, co przy zakupach pod koniec miesiąca może skutkować naliczeniem prowizji. Ponadto algorytmy często nie uznają przelewów wewnętrznych oraz zwrotów ze sklepów internetowych jako wpływów zwalniających z opłat.

{kind=link}