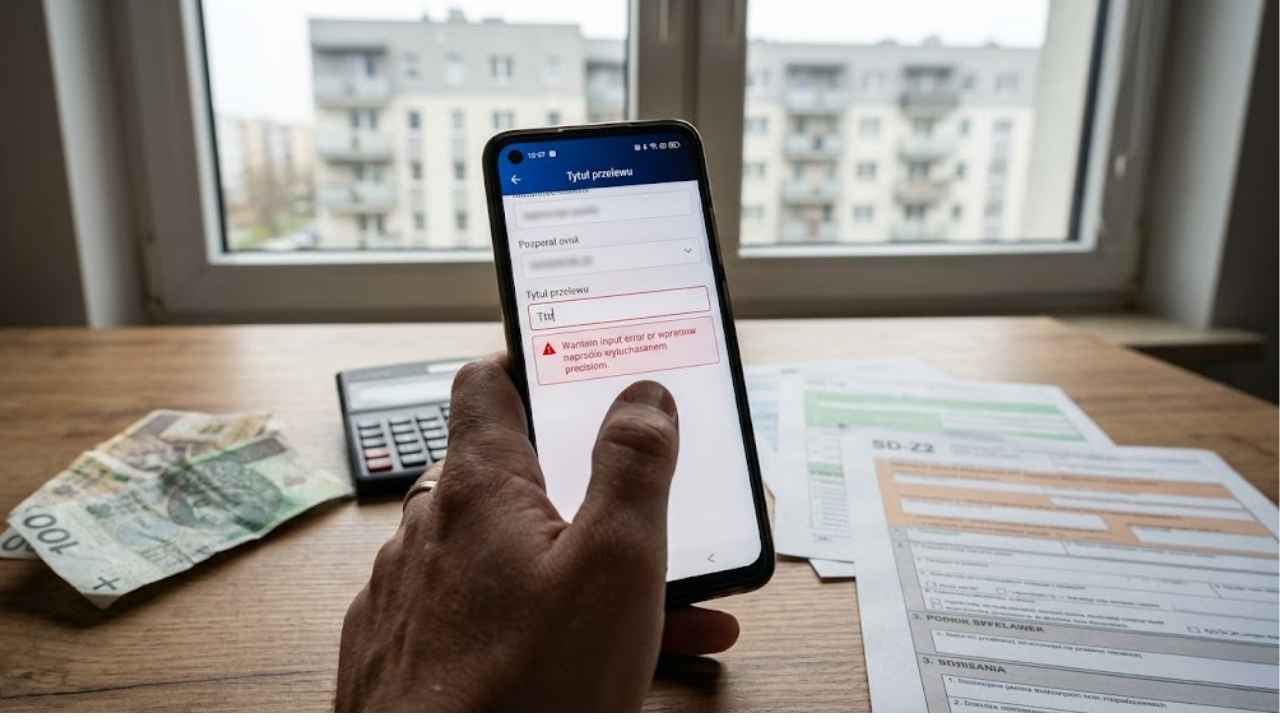

Systemy bankowe weryfikują nie tylko kwoty przelewów, ale również każde słowo zawarte w ich tytułach, co przy braku precyzyjnego opisu może skutkować blokadą środków oraz wszczęciem procedur wyjaśniających przed organami skarbowymi.

REKLAMA

Zgodnie z obowiązującymi przepisami ustawy o przeciwdziałaniu praniu pieniędzy, banki mają bezwzględny obowiązek raportowania do Generalnego Inspektora Informacji Finansowej (GIIF) każdej transakcji, której wartość przekracza równowartość 15 000 euro (około 65–70 tys. zł). Od 2025 roku nadzór ten został uszczelniony poprzez obowiązek sumowania mniejszych operacji wykonywanych przez tego samego klienta w krótkich odstępach czasu.

Ma to na celu wyeliminowanie procederu rozbijania dużych kwot na mniejsze przelewy. Systemy bankowe monitorują także nietypowe schematy zachowań, takie jak cykliczne wpłaty od wielu osób na konto prywatne czy transfery tuż poniżej ustawowego limitu, co może skutkować żądaniem przedstawienia dokumentów źródłowych (faktur, umów) jeszcze przed zaksięgowaniem środków.

Inne ryzyka

Osobna kategoria ryzyk wiąże się z darowiznami między osobami fizycznymi. W 2026 roku limity kwotowe zwolnione z opodatkowania zależą od stopnia pokrewieństwa i wynoszą odpowiednio: 36 120 zł dla I grupy podatkowej, 27 090 zł dla II grupy oraz 5 733 zł dla III grupy (osoby niespokrewnione).

REKLAMA

Warto podkreślić, że najbliższa rodzina (grupa zerowa) może korzystać z całkowitego zwolnienia z podatku bez względu na kwotę, pod warunkiem dokonania darowizny przelewem bankowym i zgłoszenia jej do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy. Niedopełnienie tych formalności przy wykryciu darowizny przez fiskusa skutkuje nałożeniem karnej stawki podatku w wysokości 20 proc.

{kind=link}