Regularne przekazywanie środków finansowych przez dorosłe dzieci na rzecz rodziców, z którymi zamieszkują, podlega ścisłej ocenie organów skarbowych pod kątem przepisów ustawy o podatku od spadków i darowizn.

Tytułowanie przelewów bankowych potocznymi sformułowaniami, takimi jak „czynsz” lub „za mieszkanie”, wpływa na interpretację prawną tych transakcji. Zgodnie z artykułem 710 Kodeksu cywilnego, bezpłatne udostępnienie lokalu mieszkalnego stanowi umowę użyczenia. Jeżeli cykliczne wpłaty dokonywane przez dziecko nie stanowią udokumentowanego zwrotu faktycznie poniesionych kosztów eksploatacyjnych, a przybierają formę stałego transferu kapitału, administracja skarbowa klasyfikuje je jako darowizny.

Najbliższa rodzina, obejmująca rodziców i dzieci, jest zaliczana do zerowej grupy podatkowej, co gwarantuje pełne zwolnienie z daniny bez względu na wartość przekazanego majątku. Warunkiem koniecznym jest realizacja transferu w formie bezgotówkowej oraz zgłoszenie faktu nabycia środków na formularzu SD-Z2 w ciągu 6 miesięcy, jeżeli suma wpłat od jednej osoby w okresie 5 lat przekroczy limit 36 120 złotych.

Przekroczenie tego progu następuje w sposób ciągły, na przykład przy stałych wpłatach w wysokości 700 złotych miesięcznie, które po pięciu latach generują łączną kwotę ponad 42 tysięcy złotych. Odrębne rygory dotyczą partnerów lub osób niespokrewnionych wprowadzających się do nieruchomości rodziców. W świetle przepisów są oni kwalifikowani do trzeciej grupy podatkowej jako osoby obce, co wiąże się ze znacznie niższymi progami zwolnień.

Konsekwencje wykrycia nieujawnionych darowizn

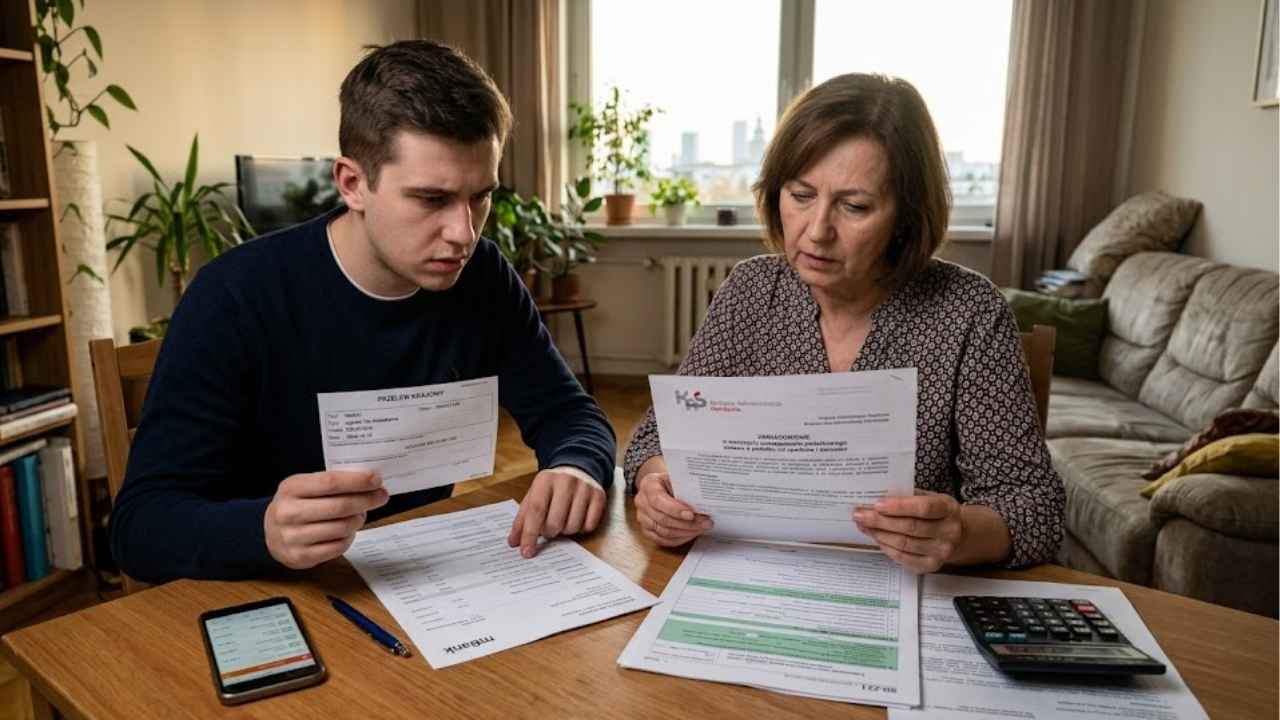

Wyszukanie nieprawidłowości przez systemy analityczne Krajowej Administracji Skarbowej wywołuje sankcje finansowe. Algorytmy badające historię transakcji bankowych identyfikują powtarzalne wzorce cyklicznych przelewów realizowanych między tymi samymi podmiotami.

Samodzielne ujawnienie przez organ skarbowy faktu niedopełnienia obowiązku rejestracji darowizny skutkuje całkowitą utratą prawa do zwolnienia podatkowego, a opodatkowaniu na zasadach ogólnych dla pierwszej grupy podlega cała kwota, a nie jedynie nadwyżka ponad próg 36 120 złotych. W sytuacjach, gdy urzędnicy stwierdzą celowe zatajenie przepływów finansowych, ordynacja przewiduje nałożenie sankcyjnej stawki podatkowej w wysokości 20 procent.